热心“安泰科” 订阅独家分析著述

]article_adlist-->一、锌合金市集消耗形貌

1.1 锌消耗结构与趋势

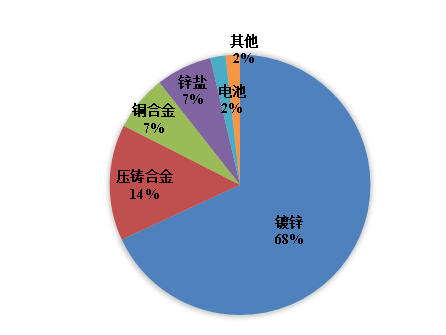

2024 年,中国锌消耗结构呈现出赫然的特征,镀锌界限以 68% 的占比,紧紧占据锌消耗的主导地位,全年消耗量约 466.4 万吨,较 2023 年增长 1.8%。这一增长主要收获于建筑、汽车制造等行业对镀锌钢材领悟且捏续的需求。压铸合金界限则以 14% 的占比位居第二,在电子居品、五金配件等制造业中推崇着不行替代的作用,还是是锌消耗的伏击相沿。

数据开端:安泰科

图1 2024年中国锌初端消耗结构

1.2 锌合金产能近况

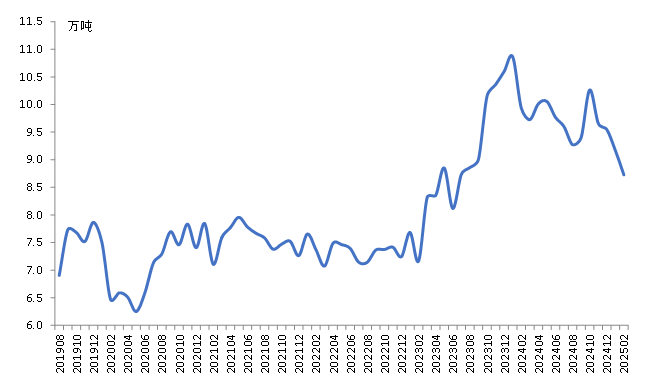

凭据安泰科对国内53家主要冶真金不怕火厂的最新统计数据,寰球锌冶真金不怕火厂现存锌合金出产能力为206万吨,占寰球锌冶真金不怕火总产能的25.4%。2024年,样本企业锌合金总产量为109.9万吨,同比加多3.5%,占总产量的19.4%。

总结往常两年,冶真金不怕火厂出产锌合金的占比束缚加多。从产量来看,除传统的赤峰红烨锌业、葫芦岛锌业、豫光锌业等朔方老牌热镀合金出产企业不息保捏领悟出产外,南边地区可谓多点吐花,株冶集团、中金岭南、驰宏锌锗、罗平锌电、安徽铜冠、四川宏达等合金产量均有不同进程的增长。新疆紫金属于锌合金行业的新插足者。

数据开端:安泰科

数据开端:安泰科图 2 安泰科月度统计冶真金不怕火厂(压铸+热镀)锌合金产量趋势图

二、国内锌合金细分市集

1. 镀锌合金大概

当今市面上的主要镀锌合金有:锌铝系列合金、锌镍合金、Zn-Bi多元合金、Zn-Sn合金、Zn-Sn-Ni-Bi合金、Zn-Sn-V(Ni)合金、Zn-Mn合金、Zn-Mg合金等。

粗造统计,当今寰球热镀锌合金总产能突出240万吨,其中铅锌企业产能超140万吨,占寰球镀锌合金总产能的58%;外购锌锭企业加工镀锌合金产能102万吨掌握,占寰球42%。

…..

2.压铸锌合金大概

压铸锌合金一般添加的元素种类少于热镀锌合金。从加工形势分,锻造用锌合金分为压铸锌合金、重力锻造锌合金和甩铸锌合金,其中以压铸锌合金为主。压铸锌合金常见的有锌-铝合金,含铝4%,同期还含有少许的镁和铜,另外还有一种高铝合金,含铝达到30%-40%。

连年来,国内压铸锌合金产量老是处于波动情状,总产量在80-90万吨之间波动。

…..

三、市集竞争与发展策略

1 竞争环境分析

锌合金市集经久濒临加工费低迷的窘境,同质化竞争严重。在这么的市集环境下,单纯依靠价钱竞争已难以驻足。企业要思在热烈的市集竞争中脱颖而出,必须从处事水平、技巧端正和新品种设备等多个维度伊始,进步自己的中枢竞争力。

…..

2 企业发展策略

部分企业通过推崇自己专长,优化出产历程,裁汰出产资本,进步居品性量。同期,积极与科研院所开展配合,借助外部科研力量,加速技巧立异和新址品研发。举例,安徽铜冠池州公司鼓舞 “锌合金参谋院” 培育,收效研发出建筑瓦片合金等新址品,不仅舒服了市集对新式材料的需求,也为企业开辟了新的利润增长点。陕西锌业公司 8 万吨锌基合金神志胜仗试产,建成后将新增销售收入 18.66 亿元,大幅进步企业的市集竞争力和盈利能力。

…..

四、锌合金将来市集出路分析

跟着我国制造业高质料发展趋势的酿成,锌合金看成伏击的基础原材料,将呈现总需求增长、品种万般化的发展态势。然而,受市集鼓胀度、技巧瓶颈等身分的制约,行业增速将相对较低。在此配景下,企业需进一步加强技巧立异,优化居品结构,进步居品性量,以相宜市集变化,鼓舞行业可捏续发展。

…..

总而言之,在市集需乞降企业计谋的双重启动下,冶真金不怕火厂锌合金产能扩展及产业链延长的趋势将捏续下去。这一趋势不仅将重塑锌产业的竞争形貌,也将为关连企业带来新的发展机遇和挑战。

北京安泰科信息股份有限公司铅锌参谋团队基于中国锌合金行业近况分析与供需结构参谋,对行业发展趋势进行接洽,圆善参谋效果请致电铅锌参谋团队获取。

]article_adlist-->

]article_adlist-->

铅锌参谋团队

副总司理:

唐武军 010-63971739

首席各人:

冯君从 010-63966271

铅锌功绩部司理:

张志伟 010-63978092-8236

铅锌功绩部副司理:

杨珺婷 010-63978092-8166

分析师:

王健月 010-63978092-8299

谢序航 010-63978092-8223

李 元 010-63978092-8116

李 申 010-63978092-8187

安泰科铅锌参谋团队

(免责声明:安泰科长期追求使用的贵寓圆善、所作的分析客不雅自制,作出的论断尽可能准确。但因为市集良晌万变,即使归并期间的信息和分析敷陈也可能存在各异。安泰科提供的信息、数据及论断仅供客户参考,客户不应以此取代我方的独处判断,客户作念出的任何有盘算所产生的后果与安泰科无关,客户自行承担对因使用本敷陈中履行所导致的任何后果。本敷陈为安泰科剪辑制作,版权归安泰科系数,为非公开贵寓,仅供安泰科客户自己使用。如需援用或转载本敷陈的履行,请操办010-63978092恳求授权,并注明出处为北京安泰科信息股份有限公司,且不得对本敷陈进行有悖首肯的援用和改造。未经安泰科书面授权,任何东谈主不得以任何体式传播、发布、复制本敷陈。安泰科保留对任何侵权行动和有悖敷陈首肯的援用行动进行讲求的权力。)

扫二维码|下载“安泰科APP”

获取独家分析著述、巨擘金属报价、最新行业动态

]article_adlist-->(转自:安泰科)开云kaiyun官方网站

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP